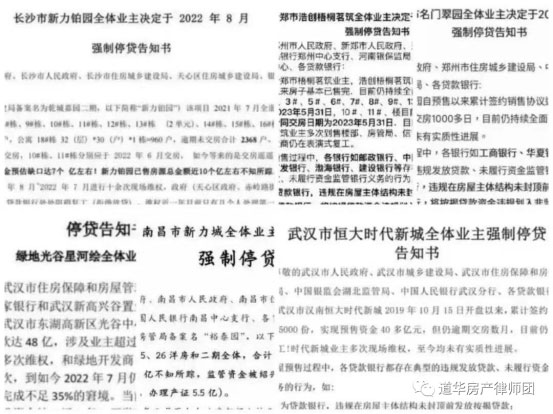

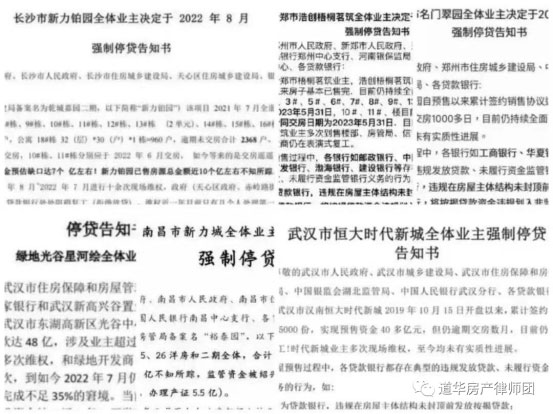

近期,一纸停贷告知书,掀起了烂尾楼停贷断供大潮,江西、广西、河南、山西等多地业主纷纷通过“强制停贷告知书”宣布停贷断供。

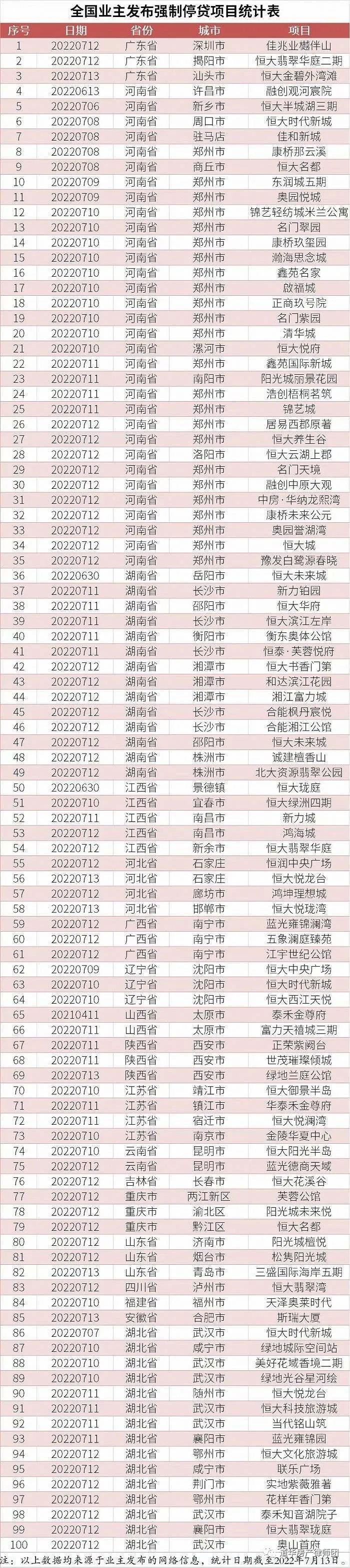

一份在网络流传的统计数据显示,已有100个烂尾楼项目被宣布强制停贷。

分析以上强制停贷告知书,发现不少业主提出停贷断供的理由为:因银行存在违规放贷、未履行资金监管银行义务等行为,如违规在房屋主体结构未封顶前发放按揭贷款、将按揭贷款资金划入非监管账号等,故而认定银行对项目烂尾存在一定的过错,应当承担责任。

许多业主跃跃欲试,将希望寄托在“强制停贷”上,不少业主们认为,是开发商以及银行的失责、违法、违规,直接导致了房屋烂尾,开发商及银行应当为此承担损失。

道华房产律师团提醒:业主单方停贷断供可能会面临银行起诉。一旦败诉,业主可能面临需要一次性偿还贷款或征信被拉黑风险。

理由在于:业主与开发商之间签订的合同(下称“购房合同”)以及业主与银行、开发商之间签订的合同(下称“购房担保借款合同”)是两个不同的合同。即使银行在放贷过程中存在一些违规行为,但这些监管措施多属管理性规定而非效力性规定,并不会影响“购房担保借款合同”的效力。业主在未与银行达成协商一致的情况下,单方发布告知书本质上就是一种违约行为。如果银行以此对业主提起诉讼要求业主偿还借款和利息,业主败诉的风险较大。

但业主遇到烂尾楼就只能认栽吗?并非如此,业主可通过以下方式合法有效维权:1.如果购买的房屋已经超过交付期限且达到解约条件,或具备其他解约条件,购房者可以开发商为被告、银行为第三人,起诉要求解除预售合同、购房担保借款合同,由开发商将收取的购房贷款本金及利息返还银行和购房者。上述观点最高人民法院在(2019)最高法民再245号案件中已于认可。2.如果尚不具备解除条件,则以开发商经营状况严重恶化为由行使不安抗辩权,在具备解约条件后依法解除合同。道华房产律师团提醒,业主发现所购房屋烂尾后,应全面翻看购房合同,查看开发商是否存在违约行为,如有需要尽早委托专业律师介入,及时止损。